Cuando aparece la frase “auditoría SAT”, es normal que genere preocupación, ya que no siempre queda claro si se trata de una revisión formal, un requerimiento o una carta invitación. Según la página oficial del Gobierno de México, en 2024 el SAT recaudó 3,5 billones de pesos por auditorías y promoción del cumplimiento.

En este post conocerás qué significa tener una auditoría SAT en tu empresa, cómo confirmar si ya estás en un proceso formal y por qué se activa. Además, te explicamos cuál es el procedimiento más común de una auditoría fiscal y qué documentos preparar para evitar errores o multas.

¿Qué es una auditoría fiscal SAT?

Una auditoría SAT es un acto formal de revisión en el que el Servicio de Administración Tributaria verifica si tus declaraciones, CFDI, deducciones, retenciones y registros coinciden con la información que tiene registrada o que puede requerirte.

¿Cómo saber si tu empresa será auditada por el SAT?

Las empresas saben que están siendo auditadas cuando reciben una notificación formal del SAT a través de un documento que incluye la autoridad emisora, el periodo revisado y el alcance de la revisión.

Si no has recibido un aviso con estas características, probablemente no se trata de una auditoría fiscal, aunque podrías estar bajo una revisión preliminar o en proceso de verificación.

Te dejamos los tipos de notificaciones que envía el SAT, su significado y qué acción tomar en cada caso:

Tabla comparativa: Tipos de notificaciones del SAT

|

Tipo de comunicación |

Qué significa |

Qué hacer hoy |

|

Carta invitación |

Señal de inconsistencias o aviso preventivo |

Reunir soporte y revisar cifras declaradas vs CFDI |

|

Requerimiento |

Solicitud formal de información específica |

Preparar evidencia por periodo y concepto, sin mezclar ejercicios |

|

Orden/Inicio de revisión |

Procedimiento de comprobación |

Ordenar documentación y definir estrategia de respuesta |

¿Cuál es el procedimiento de una auditoría fiscal?

El procedimiento de una auditoría fiscal del SAT sigue un patrón: el SAT delimita un periodo y conceptos a revisar, y después solicita información para comparar lo declarado con los CFDI, la contabilidad, movimientos bancarios y datos de terceros.

El formato cambia según el tipo de revisión, pero el objetivo es el mismo: comprobar si tus números o datos reportados tienen soporte y coherencia fiscal.

Tipos de revisión en una auditoría fiscal

Antes de responder cualquier oficio, te conviene saber qué tipo de revisión está aplicando el SAT, porque no todas se manejan igual. Las diferencias están en el canal de notificación, los documentos requeridos y la forma en la que se debe entregar la información.

La siguiente tabla te ayudará a identificar si se trata de una visita domiciliaria, una revisión de gabinete o una revisión electrónica, y qué preparar en cada caso.

Tabla comparativa: Tipos de revisión en una auditoría fiscal

|

Tipo de revisión |

¿Cómo se notifican? |

¿Qué revisa el SAT? |

¿Qué documentos reunir? |

|

Visita domiciliaria |

Orden y formalidades del acto |

Contabilidad y documentación en domicilio fiscal |

Contabilidad, CFDI, pólizas, papeles de trabajo |

|

Revisión de gabinete |

Requerimientos para entregar información |

Declaraciones vs soporte documental |

Declaraciones, conciliaciones, contratos y pagos |

|

Revisión electrónica |

Comunicación por medios electrónicos y datos en sistemas |

Cruces de CFDI, declaraciones y datos precargados |

CFDI, conciliación CFDI vs bancos vs contabilidad |

¿Qué revisar cuando llega una notificación de auditoría para efectos fiscales?

Aunque cada caso de revisión varía, existen documentos que el SAT solicita con mayor frecuencia en una auditoría SAT. Estos son los más solicitados:

- Contabilidad y registros: pólizas, auxiliares, balanza, papeles de trabajo.

- CFDI: emitidos y recibidos, estatus, cancelaciones, notas de crédito.

- Bancos: estados de cuenta y conciliaciones (ingresos/cobros/pagos).

- Contratos y soporte: pedidos, entregables, evidencia del servicio o entrega.

- Nómina y retenciones (si aplica): recibos, cálculos, entero de impuestos.

¿Cuál es el objetivo de la auditoría fiscal?

El objetivo de la auditoría fiscal es comprobar que lo declarado coincide con la evidencia documental: CFDI, contabilidad, estados de cuenta, contratos, nómina y retenciones, según el caso.

En una auditoría fiscal en México, este objetivo se basa en revisiones que buscan confirmar tres elementos:

- Coherencia

- Soporte

- Cumplimiento del periodo revisado

¿Qué cambia si la auditoría es preventiva o formal?

Cuando la revisión es interna, el objetivo es detectar diferencias antes de que se conviertan en observaciones. Cuando ya hay un acto formal del SAT, el objetivo de la revisión cambia: debes responder con evidencia ordenada por periodo y concepto, evitando mezclar ejercicios fiscales o presentar información sin estructura clara.

Auditoría fiscal: ejemplos de la vida real

Ejemplo 1: CFDI emitidos más altos que ingresos declarados

- Motivo de la auditoría: el SAT ve que tus CFDI emitidos superan los ingresos declarados.

- Objetivo de la auditoría: comprobar si esa diferencia se explica con evidencia.

- Soporte que solicita el SAT: notas de crédito, cancelaciones con motivo, estados de cuenta que muestren anticipos, conciliación CFDI vs. movimientos bancarios vs. contabilidad.

- Riesgo si falta soporte: se interpreta como ingreso omitido.

Ejemplo 2: Deducciones sin “historia completa”

- Motivo de la auditoría: el SAT detecta deducciones registradas, pero el soporte no muestra el ciclo completo de la operación.

- Objetivo de la auditoría: comprobar que la operación existió y que el pago se realizó como indica el CFDI.

- Soporte que solicita el SAT: contrato u orden de compra, evidencia de entrega/servicio (recepción, bitácoras, correos, entregables), comprobante de pago y relación con la actividad del negocio.

- Riesgo si está incompleto: deducción no procedente.

Ejemplo 3: IVA acreditable que no coincide con CFDI y pagos

- Motivo de la auditoría: el SAT observa que el IVA acreditable declarado no coincide con los CFDI recibidos o con los pagos registrados.

- Objetivo de la auditoría: validar que el IVA acreditado proviene de operaciones reales y que cumple requisitos.

- Soporte que suele ayudar: listado de CFDI recibidos, pólizas contables, papeles de trabajo de IVA, estados de cuenta y evidencia de pago.

- Riesgo si no cuadra: ajuste al IVA acreditable y diferencias a cargo.

Ejemplo 4: Nómina y retenciones con diferencias

- Motivo de la auditoría: el SAT detecta diferencias entre lo timbrado en los CFDI de nómina y las retenciones enteradas.

- Objetivo de la auditoría: confirmar el cálculo y el entero correcto de las retenciones.

- Soporte que suele solicitarse: recibos de nómina, cálculo de retenciones, pagos, declaraciones y acuses.

- Riesgo si hay inconsistencias: diferencias por retenciones y recargos.

Ejemplo 5: Depósitos bancarios sin explicación en contabilidad

- Motivo de la auditoría: el SAT detecta depósitos que no están registrados como ingreso o aparecen con una clasificación distinta en contabilidad.

- Objetivo de la auditoría: comprobar el origen y la naturaleza del depósito.

- Soporte que suele cerrar el tema: contratos, facturación relacionada, notas de crédito, traspasos documentados, conciliación bancaria y pólizas.

- Riesgo si no se explica: presunción de ingreso.

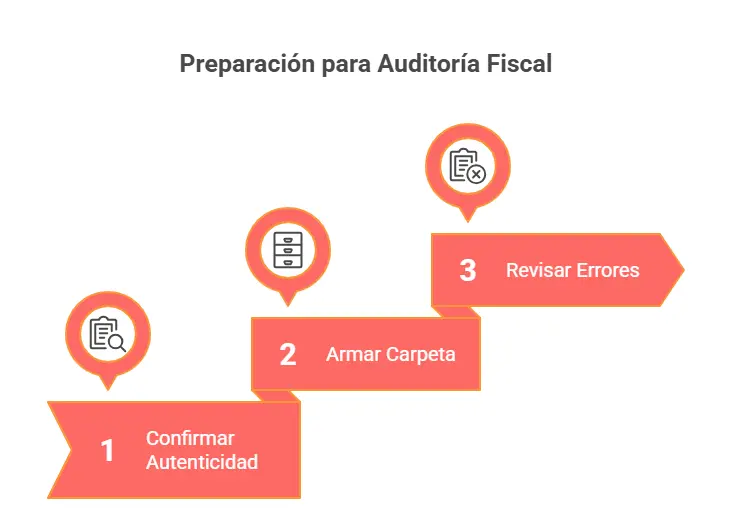

¿Cómo prepararte para una auditoría fiscal?

Si recibes una notificación del SAT para una auditoría fiscal, el primer paso es ordenar por periodo, impuesto y operación todas las evidencias que tienes. Este enfoque se aplica tanto si el aviso es una auditoría SAT como si estás haciendo una revisión interna para efectos fiscales.

Según el SAT, se reportaron 786,732 millones de pesos por actos de fiscalización, lo que refleja la importancia de estos procedimientos. Estos son los pasos para hacerlo de forma segura:

1. Confirma autenticidad y alcance (qué revisan, periodo, canal, plazos)

- Lista de CFDI emitidos + estatus.

- Notas de crédito y cancelaciones con motivo.

- Conciliación contra estados de cuenta (anticipos, devoluciones, ajustes).

- Pólizas y papeles de trabajo que expliquen la diferencia.

2. Arma tu carpeta de documentos fiscales por “bloques”

Aquí la meta es que cualquier cifra tenga un camino directo hacia su evidencia. Arma una carpeta por ejercicio y, dentro, estos bloques:

- CFDI emitidos/recibidos

- Listado y estatus (vigente/cancelado)

- Notas de crédito relacionadas

- Estados de cuenta y conciliación

- Depósitos, pagos y referencias

- Conciliación CFDI vs bancos vs contabilidad

- Contratos/órdenes de compra/entregables

- Contrato, pedido, aceptación del servicio, evidencia de entrega

- Nómina y retenciones (si aplica)

- CFDI de nómina, cálculos, pagos y declaraciones

- Papeles de trabajo

- Cómo llegaste a cada cifra declarada (IVA, ISR, retenciones)

3. Revisa errores típicos en tus procesos antes de responder

Antes de entregar información, revisa estos puntos que suelen generar observaciones:

- CFDI emitidos que no cuadran con ingresos declarados.

- Deducciones con CFDI, pero sin contrato, evidencia de entrega o pago.

- IVA acreditable sin conciliación con CFDI recibidos y pagos.

- Depósitos bancarios sin explicación documental.

- Retenciones calculadas distintas a lo enterado o timbrado.

Prepárate para revisiones SAT con el soporte de De la Garza Medina & Asociados

Cuando tus CFDI, tu contabilidad y tus movimientos bancarios coinciden, el proceso de revisión de una auditoría SAT es rutinario. Aun así, es recomendable contar con el apoyo de un equipo experto que evalúe el periodo correspondiente, organice la evidencia por operación y te brinde acompañamiento durante la revisión.

En De la Garza Medina & Asociados acompañamos a empresas en su preparación para una auditoría SAT y durante el proceso de revisión. Si requieres respaldo en servicios legales corporativos, nuestro equipo de especialistas te ayuda a revisar el alcance, ordenar el expediente y definir una estrategia de respuesta.

Contáctanos y conoce nuestros servicios legales para reorganizar y proteger las operaciones de tu empresa.

Preguntas frecuentes (FAQ) sobre auditoría fiscal, procedimiento y documentos

¿Cuánto tiempo dura una auditoría del SAT?

El tiempo de una auditoría SAT depende del tipo de revisión y el aviso que recibiste. La duración y los plazos aplicables se leen en la notificación y sus anexos; no todos los casos siguen el mismo calendario.

¿Qué pasa si no respondo a tiempo a una notificación SAT para auditoría?

Si no respondes a tiempo al aviso o notificación del SAT para una auditoría, puede avanzar una determinación con base en lo que la autoridad ya tiene en sus sistemas, además de multas y otras consecuencias previstas en el CFF. Te recomendamos que siempre revises el plazo del oficio y conserves acuses de entrega.

¿Me pueden revisar años anteriores en una auditoría fiscal SAT?

Sí, pero el alcance se define en el acto y en lo que permite el CFF para el tipo de facultad ejercida. Si el documento cita periodos específicos, la respuesta debe limitarse a esos periodos y conceptos.