La declaración de proveedores de IVA es una de las obligaciones que más confusión genera entre empresas y personas físicas en México, especialmente desde los cambios del SAT y la sustitución de la DIOT. Muchos contribuyentes cumplen con el pago del IVA, pero desconocen si están obligados a presentarla o qué información debe incluirse.

En este post aprenderás cuál es la declaración de proveedores de IVA, para qué sirve y cómo cumplir correctamente, para mantener tu situación fiscal en orden y evitar problemas con el SAT.

¿Cuál es la declaración de proveedores de IVA y para qué sirve en México?

La declaración de proveedores de IVA (DPIVA) es un reporte que se presenta ante el SAT donde informas a qué proveedores les pagaste, cuánto les pagaste y cuánto IVA estuvo involucrado en esas operaciones durante un periodo determinado.

Este reporte le permite al SAT cruzar información entre lo que tú acreditas de IVA y lo que tus proveedores declaran como IVA cobrado.

Con ello, la autoridad puede:

- Verificar que el IVA acreditable sea correcto

- Detectar inconsistencias entre clientes y proveedores

- Reducir errores u omisiones en el pago de impuestos

Durante muchos años, este reporte se presentaba mediante la DIOT (Declaración Informativa de Operaciones con Terceros). Actualmente, el SAT ha migrado este cumplimiento a la Declaración de Proveedores de IVA (DPIVA), con un esquema distinto y un mayor nivel de control.

¿Es lo mismo la DIOT que la Declaración de Proveedores de IVA?

No, no son lo mismo, aunque estén directamente relacionadas y muchas personas sigan usando ambos términos como si fueran equivalentes. En términos prácticos, el objetivo fiscal es similar, pero la forma de cumplir cambió, lo que genera errores si no se entiende bien la diferencia.

Diferencias entre DIOT y Declaración de Proveedores de IVA

DIOT | Declaración de Proveedores de IVA |

Declaración informativa tradicional | Esquema actual del SAT |

Requería mayor captura manual | Usa información precargada y cruces automáticos |

Menor nivel de fiscalización | Mayor control y validación del SAT |

Más flexible ante errores | Más estricta en inconsistencias |

Se presentaba como obligación independiente | Forma parte del nuevo modelo de cumplimiento |

Muchos contribuyentes creen que, por haber presentado DIOT anteriormente, ya están cumpliendo, cuando en realidad el SAT ahora valida la información de forma distinta. Esto explica por qué vemos rechazos de devoluciones de IVA, diferencias en cruces y requerimientos, aun cuando el impuesto esté pagado.

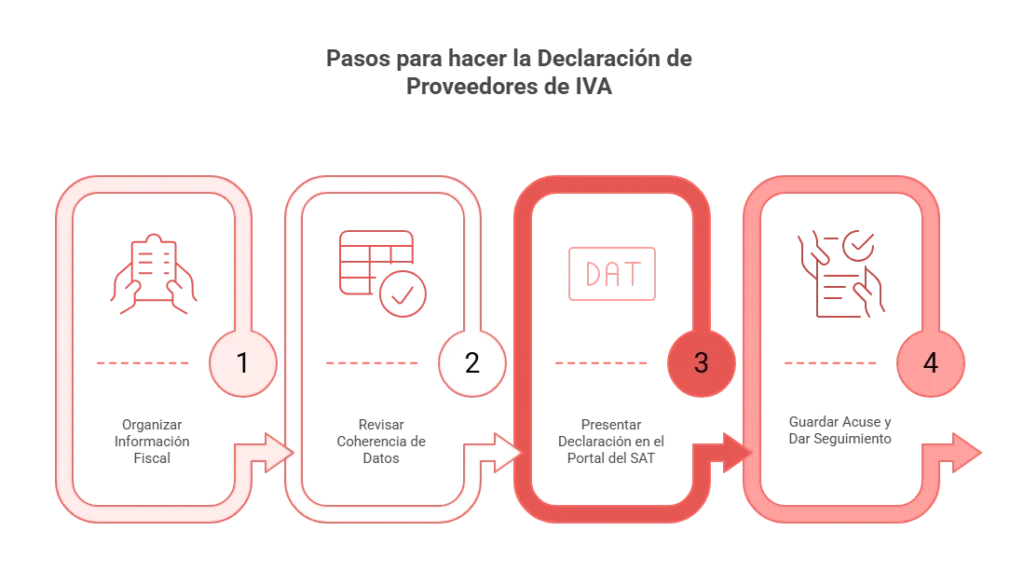

¿Cómo hacer la declaración de proveedores de IVA?

Hacer la declaración de proveedores de IVA no implica pagar un impuesto adicional, pero sí requiere orden y precisión en la información que se reporta al SAT. En la práctica, el proceso se basa en informar correctamente el IVA relacionado con tus proveedores. Estos son los pasos para hacerlo:

1. Tener la información fiscal en orden

Antes de presentar la declaración, necesitas contar con:

- CFDI de ingresos y egresos correctamente emitidos.

- Datos fiscales correctos de tus proveedores.

- Identificación clara del IVA pagado y acreditable.

Si la información no coincide con los comprobantes fiscales, el SAT puede detectar inconsistencias.

2. Revisar que la información coincida con los CFDI

El SAT cruza automáticamente la información declarada con:

- Facturas emitidas por tus proveedores.

- Declaraciones de IVA.

- Registros fiscales previos.

Errores comunes como facturas duplicadas, datos incorrectos del proveedor o IVA mal acreditado pueden generar problemas.

3. Presentar la declaración en el portal del SAT

La declaración se presenta a través del portal del SAT, donde parte de la información puede aparecer precargada. Aun así, es responsabilidad del contribuyente:

- Revisar que los datos sean correctos.

- Confirmar montos y periodos.

- Enviar la información completa y sin errores.

4. Guardar acuses y dar seguimiento

Una vez presentada:

- Guarda el acuse de presentación.

- Da seguimiento a posibles requerimientos.

- Asegúrate de que la información coincida con tu contabilidad y declaraciones de IVA.

Muchos problemas no surgen al presentar la declaración, sino meses después, cuando el SAT detecta diferencias en cruces de información. Por eso, además de completarla, lo importante es presentarla correctamente desde el inicio.

¿Quiénes están obligados a presentar la declaración de proveedores de IVA?

La obligación de presentar la declaración de proveedores de IVA depende principalmente de si realizas operaciones gravadas con IVA y de tu régimen fiscal. No todos los contribuyentes están obligados, pero muchos lo están sin saberlo.

1. Personas físicas

Generalmente, deben presentarla las personas físicas que:

- Realizan actividades empresariales o profesionales.

- Acreditan IVA por pagos a proveedores.

- Presentan declaraciones periódicas de IVA.

En estos casos, aunque el negocio sea pequeño, si hay IVA acreditable, existe obligación informativa.

2. Personas morales (empresas)

Las personas morales que están obligadas a cumplir con esta declaración como parte de su control fiscal ante el SAT, son aquellas que:

- Adquieren bienes o servicios con IVA.

- Acreditan IVA en sus declaraciones.

- Tienen proveedores nacionales o extranjeros.

3. Casos comunes que generan confusión

Desde la práctica fiscal, vemos con frecuencia estos escenarios:

- Empresas que pagan IVA, pero creen que solo declararlo es suficiente.

- Negocios que antes presentaban DIOT y asumieron que ya no aplica nada.

- Contribuyentes que delegan la contabilidad, pero no validan si la declaración informativa se presentó.

En todos estos casos, el incumplimiento suele detectarse después, cuando el SAT cruza información y emite requerimientos. Si acreditas IVA y tienes proveedores, lo más prudente es confirmar si estás obligado, ya que las consecuencias no dependen del tamaño del negocio, sino del nivel de cumplimiento.

¿Qué pasa si no se presenta la declaración de proveedores de IVA?

No presentar la declaración de proveedores de IVA, presentarla fuera de plazo o con errores genera consecuencias fiscales, incluso cuando el IVA sí fue pagado correctamente. Estas son algunas de las consecuencias de no cumplir con esta obligación:

1. Multas y sanciones

El SAT puede imponer:

- Multas económicas por no presentar declaraciones informativas.

- Sanciones por presentar información incompleta o incorrecta.

- Requerimientos formales para aclarar diferencias.

2. Problemas con devoluciones de IVA

Uno de los efectos más comunes es:

- Retraso o rechazo en devoluciones de IVA.

- Solicitudes de información adicional.

- Revisiones más frecuentes por parte del SAT.

3. Riesgo de revisiones y fiscalización

Cuando el SAT detecta inconsistencias de forma recurrente:

- Aumenta la probabilidad de revisiones.

- Se generan cruces más estrictos.

- Se complica la regularización posterior.

Corregir errores después suele ser más costoso y lento que presentar la declaración correctamente desde el inicio. Por eso, la prevención y el control son fundamentales.

¿Conviene presentar la declaración de proveedores de IVA con apoyo profesional?

La declaración de proveedores de IVA forma parte de un sistema de cumplimiento fiscal donde intervienen la contabilidad, los CFDI, el acreditamiento de IVA y las declaraciones periódicas. Cuando uno de estos elementos no está alineado, el riesgo no es inmediato, pero sí acumulativo.

Por eso, el valor del apoyo profesional no está solo en enviar la declaración, sino en analizar el contexto fiscal completo del contribuyente. Desde un enfoque experto, esta obligación se revisa como parte de una estrategia, considerando aspectos como:

- Cómo se está acreditando el IVA.

- Si los proveedores están correctamente identificados.

- Si los CFDI cumplen con requisitos fiscales.

- Si la información coincide con lo declarado mensualmente.

¿Qué aporta la orientación profesional en servicios fiscales?

Una consultoría fiscal adecuada aporta:

- Criterio para interpretar correctamente la información fiscal.

- Prevención, al identificar riesgos antes de que escalen.

- Organización y control entre contabilidad y declaraciones.

- Soporte en caso de aclaraciones o requerimientos del SAT.

Este acompañamiento es especialmente útil cuando el negocio crece, aumenta el número de proveedores o se manejan distintos tipos de operaciones con IVA. Esto permite un enfoque pensado para mantener a la empresa en orden para:

- Evitar correcciones posteriores.

- Mantener estabilidad ante revisiones del SAT.

Desde un despacho fiscal y contable, la declaración de proveedores de IVA se integra dentro de un control fiscal continuo, lo que brinda mayor certeza al contribuyente y evita decisiones reactivas.

Cumple con el SAT sin complicaciones con De la Garza Medina & Asociados

La correcta gestión de la declaración de proveedores de IVA no depende solo de cumplir con un envío ante el SAT, sino de que la información fiscal de la empresa esté alineada, consistente y bien estructurada. Cuando esto se trabaja de forma preventiva, se reducen riesgos y se gana claridad en el manejo del IVA.

En De la Garza Medina & Asociados, acompañamos a empresas y personas físicas con servicios fiscales y contables enfocados en mantener el cumplimiento en orden, anticipar inconsistencias y brindar soporte integral cuando el SAT solicita aclaraciones, lo que permite mantener una gestión fiscal estable.

Contáctanos hoy y verifica si estás cumpliendo correctamente con la declaración de proveedores de IVA.

Preguntas frecuentes (FAQ) sobre cuál es la declaración de proveedores de IVA

¿La declaración de proveedores de IVA genera un pago adicional?

No, la declaración de proveedores de IVA es informativa. No implica pagar más impuestos, pero sí sirve para que el SAT valide que el IVA acreditado corresponde a operaciones reales y correctamente documentadas.

¿Cada cuánto se presenta la declaración de proveedores de IVA?

Generalmente, la declaración de proveedores de IVA se presenta de forma periódica, en concordancia con las declaraciones de IVA. La periodicidad exacta varía según el tipo de contribuyente y el esquema aplicable, por lo que conviene validarlo caso por caso.

¿Qué pasa si tengo errores en la declaración de proveedores de IVA?

Los errores generan inconsistencias en los cruces del SAT, lo que deriva en requerimientos de información, multas o problemas en devoluciones de IVA, incluso si el impuesto fue pagado correctamente.