Cuando se habla de empresas, socios y dinero, muchas relaciones no se ven a simple vista, pero existen y tienen consecuencias. Una de ellas es la relación patrimonial, un concepto que aparece tanto en el ámbito empresarial como en el fiscal y que suele generar dudas cuando se revisan estructuras, aportaciones o movimientos de capital.

En este post aprenderás qué es la relación patrimonial, cómo se identifica entre socios y empresas, qué relación tiene con el capital social y las aportaciones de capital, y en qué casos debe reportarse ante el SAT.

¿Qué es una relación patrimonial?

La relación patrimonial es la forma en que se vinculan y equilibran los activos, los pasivos y el capital contable de una empresa. En términos simples, refleja qué posee la empresa, qué obligaciones tiene y con qué respaldo real cuenta para operar y responder ante socios, acreedores y autoridades.

No se trata solo de saber cuánto vale el patrimonio, sino de entender la proporción y el equilibrio entre esos elementos.

¿Qué elementos incluye una relación patrimonial?

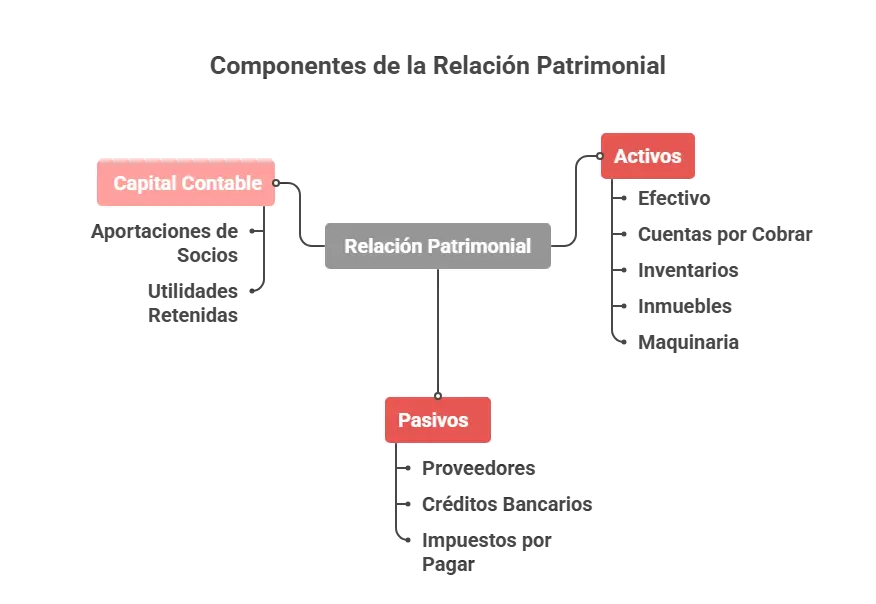

La relación patrimonial se construye a partir de tres componentes básicos:

- Activos: bienes y derechos de la empresa, como efectivo, cuentas por cobrar, inventarios, inmuebles y maquinaria.

- Pasivos: obligaciones y deudas, como proveedores, créditos bancarios e impuestos por pagar.

- Capital contable: aportaciones de socios y utilidades retenidas.

La relación entre estos elementos permite evaluar si la empresa depende excesivamente de deuda, si está correctamente capitalizada o si existe un desequilibrio patrimonial.

Ejemplo de relación patrimonial en una empresa mexicana

Imagina una empresa con la siguiente estructura financiera:

- Activos: $10,000,000 MXN

- Pasivos: $8,000,000 MXN

- Capital contable: $2,000,000 MXN

Aunque el patrimonio empresarial neto es positivo, la relación patrimonial muestra una alta dependencia de deuda, lo que puede generar problemas ante una baja en los ingresos, una auditoría o una exigencia de acreedores.

👉 Una relación patrimonial saludable no es la que aparenta equilibrio en el balance, sino aquella capaz de soportar conflictos legales, presiones financieras y revisiones corporativas sin comprometer la operación de la empresa.

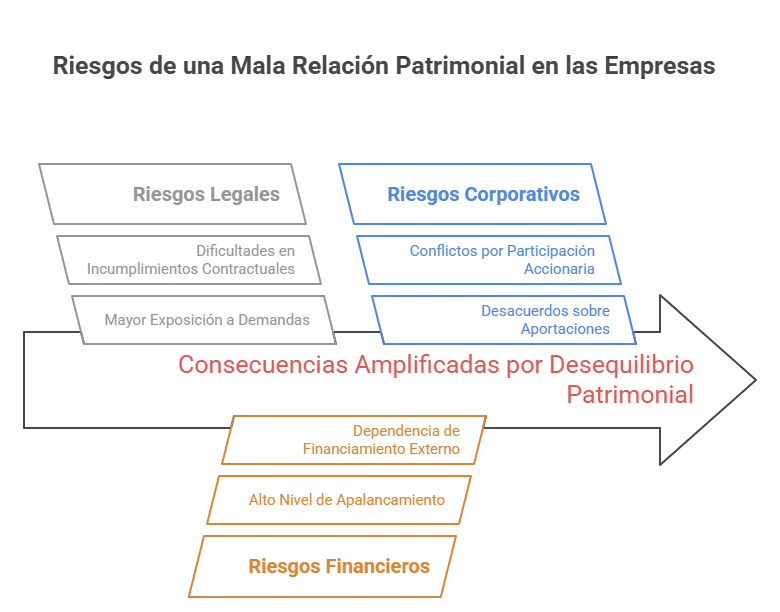

¿Cuáles son los riesgos de una mala relación patrimonial en las empresas?

Una relación patrimonial mal estructurada rara vez genera problemas inmediatos. El verdadero riesgo aparece cuando la empresa enfrenta presión financiera, conflictos entre socios o revisiones legales. En esos escenarios, el desequilibrio patrimonial suele amplificar las consecuencias.

1. Riesgos legales: aumento de la responsabilidad patrimonial

Cuando la empresa no cuenta con un patrimonio empresarial sólido, su responsabilidad patrimonial frente a acreedores se vuelve más crítica. Esto se ve reflejado en:

- Mayor exposición a demandas y reclamaciones.

- Dificultades para responder ante incumplimientos contractuales.

- Debilitamiento de la separación entre patrimonio social y obligaciones.

Una relación patrimonial débil reduce el margen de defensa legal de la empresa frente a terceros.

2. Riesgos financieros: pérdida de solvencia y presión de deuda

Desde el punto de vista financiero, una mala relación patrimonial suele proyectarse en:

- Alto nivel de endeudamiento.

- Dependencia constante de financiamiento externo.

- Falta de liquidez ante imprevistos.

Aunque la empresa genere ingresos, la estructura patrimonial podría no ser suficiente para sostener la operación, afectando al patrimonio empresarial.

3. Riesgos corporativos: conflictos entre socios y participación accionaria

En el ámbito corporativo, una relación patrimonial desequilibrada suele generar:

- Conflictos por el valor real de la participación accionaria.

- Desacuerdos sobre aportaciones y distribución de utilidades.

- Dificultades en procesos de entrada o salida de socios.

Cuando el capital no refleja los riesgos y las deudas de la empresa, la relación entre socios es vulnerable y la gobernanza corporativa se debilita.

¿Cómo evaluar la relación patrimonial de una empresa?

Evaluar la relación patrimonial no requiere un análisis complejo si se sigue un orden lógico. El objetivo no es solo revisar cifras, sino entender cómo esas cifras afectan el patrimonio empresarial, la responsabilidad patrimonial y la estabilidad corporativa.

Sigue estos pasos para evaluar la relación patrimonial de tu empresa:

1. Revisión contable básica del balance general

El primer paso es analizar el balance general enfocándose en la proporción entre activos, pasivos y capital. Revisa especialmente:

- Nivel de pasivos frente al total de activos.

- Evolución del capital contable en el tiempo.

- Dependencia de deuda de corto plazo.

Si el crecimiento de pasivos es más rápido que el del capital, la relación patrimonial empieza a deteriorarse, aunque la empresa siga operando normalmente.

2. Lectura legal de la estructura patrimonial

Aquí el análisis va más allá de los números. Desde el punto de vista legal, conviene revisar:

- Cómo está protegido el patrimonio empresarial.

- Si la estructura societaria limita correctamente la responsabilidad patrimonial.

- Si existen obligaciones que puedan comprometer activos clave.

Una empresa puede verse estable en lo contable, pero estar expuesta legalmente por contratos, garantías o malas prácticas corporativas.

3. Análisis corporativo y participación accionaria

El tercer paso es revisar cómo se refleja la relación patrimonial en la participación accionaria y en la dinámica entre socios. Preguntas clave:

- ¿Las aportaciones de socios están correctamente registradas?

- ¿El valor de las acciones refleja el riesgo real de la empresa?

- ¿Existen desequilibrios entre control societario y capital aportado?

Cuando la relación patrimonial no está clara, los conflictos entre socios aparecen tarde o temprano.

¿Cómo se relaciona la relación patrimonial con el cumplimiento normativo en empresas mexicanas?

La relación patrimonial también cumple un papel importante en el cumplimiento normativo de las empresas en México. Una estructura patrimonial mal definida puede generar inconsistencias que derivan en observaciones legales, fiscales o corporativas.

Desde esta perspectiva, es importante considerar:

- Coherencia entre la información contable y la realidad patrimonial.

- Correspondencia entre capital social, activos reales y operación.

- Impacto de la relación patrimonial en obligaciones frente a autoridades y terceros.

Cuando el patrimonio empresarial no está correctamente estructurado o documentado, la empresa enfrenta riesgos regulatorios que van más allá del aspecto financiero.

Cumplimiento corporativo: coherencia entre estructura y operación

Una empresa cumple formalmente con sus obligaciones y aun así puede presentar debilidades patrimoniales que afectan su estructura corporativa. Entre los puntos críticos están:

- Capital social desalineado con la operación real.

- Activos relevantes fuera de la estructura societaria.

- Deuda que no corresponde a la capacidad patrimonial de la empresa.

Estas situaciones afectan directamente la responsabilidad patrimonial y generan inconsistencias en procesos de auditoría, revisión legal o due diligence.

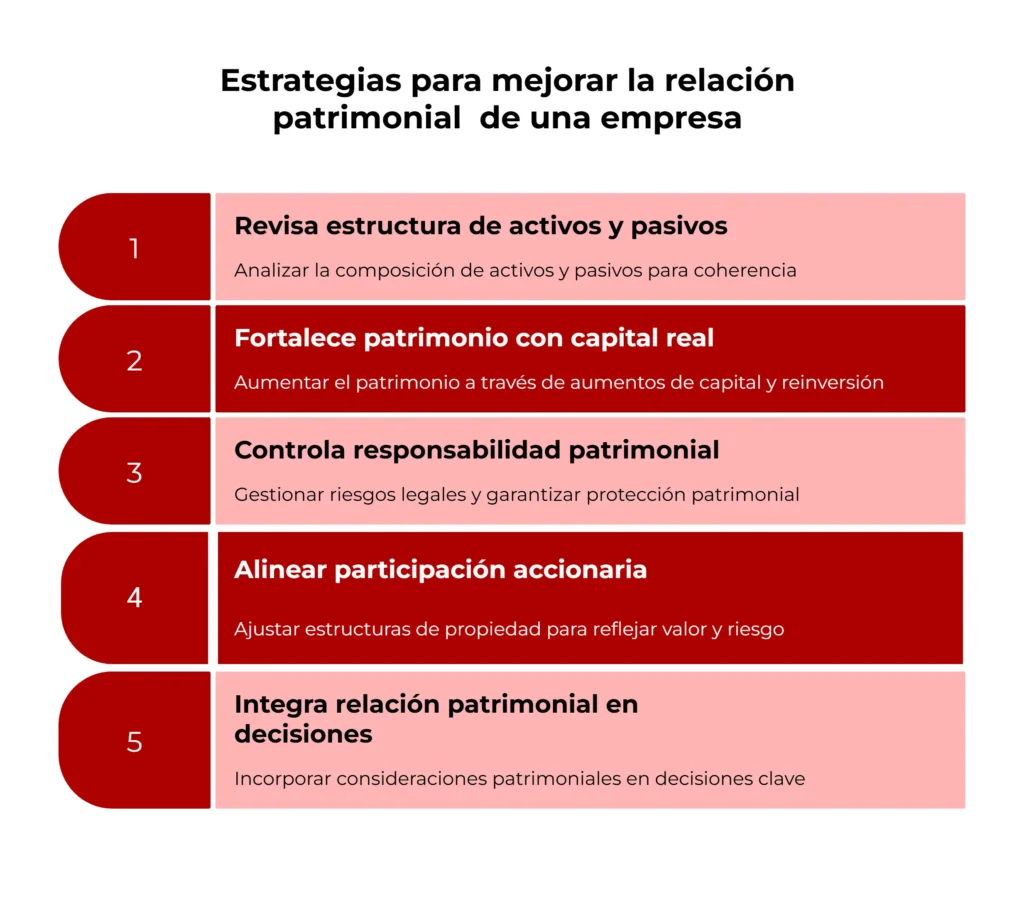

¿Cómo mejorar la relación patrimonial de una empresa de forma estratégica?

Mejorar la relación patrimonial requiere una visión integral que combine decisiones contables, financieras y legales alineadas con la realidad operativa de la empresa. Estas son algunas acciones estratégicas para hacerlo:

1. Revisa periódicamente la estructura de activos y pasivos

El primer paso es analizar si la composición de activos y pasivos sigue siendo coherente con la operación actual de la empresa. Conviene revisar:

- Proporción entre pasivos de corto y largo plazo.

- Dependencia de financiamiento externo.

- Activos improductivos o subutilizados.

2. Fortalece el patrimonio empresarial con capital real

Una relación patrimonial sana requiere que el patrimonio empresarial respalde efectivamente la operación y el crecimiento. Esto puede implicar:

- Aumentos de capital bien estructurados.

- Reinversión de utilidades.

- Regularización de aportaciones de socios.

3. Controla la responsabilidad patrimonial mediante decisiones legales

Desde una perspectiva legal, mejorar la relación patrimonial implica gestionar adecuadamente la responsabilidad patrimonial de la empresa. Algunos puntos a tener en cuenta:

- Revisar garantías otorgadas a acreedores.

- Evaluar riesgos derivados de contratos relevantes.

- Asegurar que la estructura societaria limite correctamente la exposición patrimonial.

4. Alinea la participación accionaria con la realidad patrimonial

La participación accionaria debe reflejar de forma razonable el valor y el riesgo real del negocio. Para ello es recomendable:

- Revisar la proporción entre capital aportado y control societario.

- Ajustar estructuras cuando existen desequilibrios entre socios.

- Prevenir conflictos futuros mediante acuerdos claros.

5. Integra la relación patrimonial en la toma de decisiones estratégicas

La relación patrimonial no debe analizarse solo en cierres contables o crisis. Integrarla en decisiones como:

- Crecimiento acelerado.

- Endeudamiento relevante.

- Entrada de inversionistas.

- Reestructuraciones corporativas.

Protege tu patrimonio empresarial con el apoyo de De la Garza Medina & Asociados

Un análisis riguroso de la relación patrimonial, desde una perspectiva legal, contable y financiera integrada, es indispensable para empresas que buscan crecimiento ordenado, control de la responsabilidad patrimonial y una participación accionaria alineada con el valor real del negocio.

En De la Garza Medina & Asociados acompañamos a las empresas en la revisión, estructuración y fortalecimiento de su relación patrimonial como parte de nuestros servicios legales corporativos, con un enfoque centrado en proteger su patrimonio, prevenir contingencias y apoyar decisiones importantes con respaldo legal.

Contáctanos y conoce nuestros servicios legales corporativos para estructurar y proteger la relación patrimonial de tu empresa.

Preguntas frecuentes (FAQ) sobre la relación patrimonial en empresas

¿La relación patrimonial es lo mismo que el patrimonio neto?

No. El patrimonio neto es una cifra contable que resulta de restar los pasivos a los activos; en cambio, la relación patrimonial analiza la proporción y estructura entre esos elementos, lo que permite identificar riesgos que no siempre se reflejan en un número positivo.

¿Por qué es importante la relación patrimonial desde el punto de vista legal?

La relación patrimonial está directamente vinculada con la responsabilidad patrimonial de la empresa. Una mala relación patrimonial expone a la sociedad frente a acreedores, conflictos contractuales o contingencias que comprometan su patrimonio empresarial.

¿Cómo afecta la relación patrimonial a los socios y la participación accionaria?

Una relación patrimonial desequilibrada distorsiona el valor real de la participación accionaria, genera conflictos entre socios y afecta procesos como aumentos de capital, entrada de inversionistas o salida de accionistas.